中国经济滑落的核心症结与出路:固定资产投资去哪了?

来源: 茂名资讯网 | 2017-02-28 08:54:44

0

本文首发于微信公众号:港股那点事。文章内容属作者个人观点,不代表和讯网立场。投资者据此操作,风险请自担。 一、 经济增长靠什么? 传统经济学的标准答案是三要素: 1、人力; 2、资本; 3、技术。

本文首发于微信公众号:港股那点事。文章内容属作者个人观点,不代表和讯网立场。投资者据此操作,风险请自担。

传统经济学的标准答案是三要素:

1、人力;

2、资本;

3、技术。

制度经济学崛起后,增加了第四要素:制度。

任何一个资源禀赋既定的国家(地区),经济能否增长,以多快速度,维持多久的增长,都不外乎检视以上四项会向哪个方向变化――只有鲁滨逊一个人的荒岛如此,人多钱傻的中国亦如此。

经历了30年“经济奇迹”的中国,经济的衰退已是不争事实。

原因何在?

诸多专家,对技术、人口红利,乃至制度,都提出了深度见解,但却罕有人论及资本形成。原因不外乎是多年的惯性思维:中国是固定资产投入大国,投资拉动也从来是我们经济增长的法宝之一。这一点上,断不会对经济形成拖累,更不可能是中国经济衰退的核心诱因了。

但,果真如此吗?

二、前不久,一个45万亿的假数据被不怕事大的媒体以讹传讹,刷了屏:

|

好歹也是投资啊,经济增长是必须的,改成撸起袖子干吧!

但,还是高兴得太早了。

因为,中国的固定资产投资,并不都形成资本――一旦不形成资本,无论是虚拟化,还是漏损,对经济增长而言,都意味着寅吃卯粮,难以为继。

而且,这种不形成资本的固定投资越大,后遗症就越大,不及时改弦更张,最后可能会难以收拾。

三、2017年初,中国国家统计局公布了全国的以及各省的GDP数据和固定资产投资数据。

我手痒,整理了一下,同时搜集参阅了一下各地方政府的工作报告,发现两个非常有趣的现象:

1、高达11个省的固定资产投资超过了GDP值;

2、各省抛出的2017年预计固定资产投资总额超过2016年GDP的,多达16个;

|

不过且停下:你有没从数据里发现一些不太对劲的东西?

比如,固定资产投资怎么会超过GDP呢,它不是GDP的一部分么?

即使没学过经济学的,肯定耳濡目染也知道拉动经济的三架马车:消费、投资与出口。而学过经济学的,则有更专业的表述方式,即:GDP=消费+投资+政府购买+净出口

从这个公式看,投资确实是GDP的一部分,怎么可能超过GDP呢?

有这个困惑的人是弄错了一个概念,固定资产投资里面包括购买以前产品,比如我买了以前一个工厂,这个不能算成今年的GDP。

那固定资产投资里有多少产生了新的资产,而计在了GDP里呢?

投资产生的固定新资产,在中国的GDP支出法核算里,叫固定资本形成额。用普通话翻译一下,这部分“固定资本形成额”,就意味着固定资产投资,形成了资本,也就能计入GDP,也就意味着经济在增长。

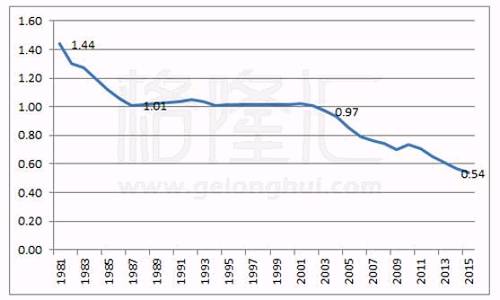

所以我们来看下中国历史上,固定资本形成额占固定资产投资的比例是什么样的。我采用了1981年到2015年的全国数据(按当年价计算),得到固定资本形成额占固定资产投资的比例走势如下:

|

改革开放的时候,可能是我国底子弱,相当一部分投资是在规模投资以下的,因此从数据上看,固定资本形成额,远超固定资产投资。这有些误导,但也大体反映了改革初期,我们的固定资产投资是非常有效的,基本都能有效转化为资本,从而推动经济增长。

到1987年时这个比例下降到了1.01,此后一直到2002年,基本上稳定保持在1左右,固定资本形成略大于固定资产投资。

2003年是个分水岭,出现了显著变化,2003年只有97%的固定资产投资产生了新的固定资本,并且这个值一路下滑,一直到了2015年的54%。

这就是说全国固定资产投资里,有超过40%没有形成新的固定资本,是不是令你倒吸一口凉气?

那它们去哪了呢?

四、答案是:土地交易金。

固定资产投资有包括两块没有形成新的固定资本的部分:

1、一块是前面提到的购买以前产品,这块比例很小;

2、还有一块是土地交易金。土地打我们有国家以来就存在,不能算成新的固定资本而计在GDP里。

那为什么是2003年开始呢?

对房地产行业熟悉的人都知道,2003年是中国地王首次出现的一年。

2003年12月8日,北京土地整理储备中心举行成立以来的第一次土地拍卖会,天津顺驰以9.05亿元天价中标,高出起拍价4.75亿近一倍。

2004年3月30日,国土资源部、监察部联合下发了《关于继续开展经营性土地使用权招标拍卖挂牌出让情况执法监察工作的通知》,即“71号令”。这条通知规定不得再以历史遗留问题为由采用协议方式出让土地使用权,国有土地使用权要以公开的招标、拍卖、挂牌出让方式进行。

这条通知简单说:就是政府开始收紧土地供应,土地的价格也开始逐年水涨船高。

当然,除去政府对土地供应的垄断外,还有货币推高了土地的价格。

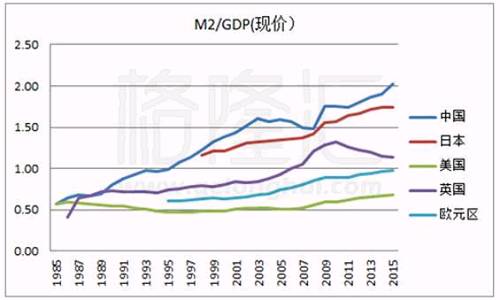

我们来看下各国GDP与M2这个货币供应指标的关系。趋势图如下(注:M2是每年12月值,GDP是现价):

|

在政府控制土地供给以及超发货币的双重推动下,土地交易金在固定资产投资总额中比重开始逐年提高。2015年全国固定资产投资里,仅有54%形成了新的固定资本,剩下的46%几乎都沉淀到了土地交易金上了。

我们经常说中国经济虚拟化,我想没有比这个数字更能说明中国经济虚拟化的程度了。

五、如果说从宏观的国家层面还看得不太清楚,我们从中观的省级层面,能看得一清二楚。

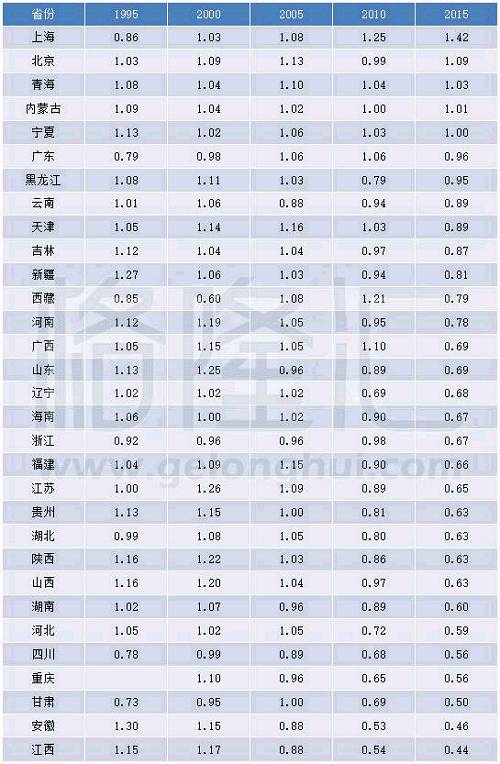

我计算了全国所有31个省市的过去20年的“固定资产投资/固定资本形成”数值。它们固定资本形成额占固定资产投资的比例如下表所示(我假设各省的GDP数据没有水分):

|

但到了2010年时,有13个省这个值在0.9以下,而到了2015年时,有23个省在0.9以下,低于0.7的省份个数高达18个。

另外,与我们直觉相反的是,地王频出的北京、上海及广东三个省,固定资本形成额占固定资产投资这个值排名相当靠前,其中上海这个值高达1.42。这说明这几个省份的的土地交易金虽然高,但是它的规模以下投资及无形资产投资也很高,因而形成了更多的固定资本。

换句话说,这几个一线省市,经济的含金量更高,水分更少――这样从另外一个侧面佐证了,为何继续买一线城市的房子,会远比买二、三线更靠谱。

而房价表现平平的地方,如重庆,这个值仅0.56。低于0.6的还有湖南、河北、四川、甘肃、安徽、江西:这意味着这些地方有超过40%的固定资产投资是由土地交易金组成的。

越不发达的地方土地交易金占固定资产投资越高。

所以,那些看到基建投资狂飙机会的投资者,请冷静一下。对一些省份来说,野心勃勃的固定资产投资增长目标背后,潜台词其实是卖更多的地。

六、出路在哪里?

答案也不复杂,大概率只有一条路:大概率从虚拟经济中抽税――谁吃的,谁吐出来。

我们再回到前面那张“固定资本形成额占固定资产投资比例”图:

|

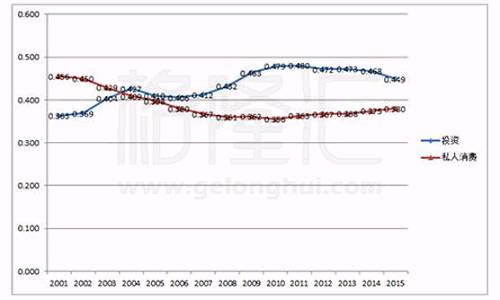

我们知道中国的经济过去三十年主要靠投资拉动,尽管这几年私人消费有所上升,2015年投资仍然占GDP达44.9%,私人消费占38%。现在固定资产投资里,有46%沉淀在土地交易金上,没有形成新的固定资本,那经济增长放缓当然是在所难免的了。

|

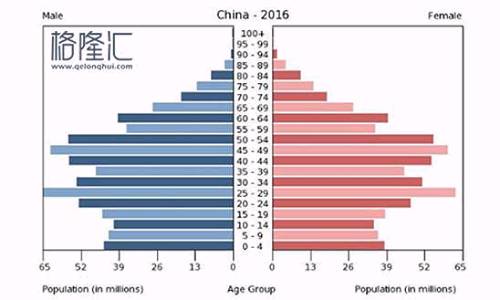

从劳动力的角度来看,中国的人口红利已经消失了,目前的中国人口结构是个让人相当不安的结构。

|

所以说,从经济持续增长角度来看,中国经济已经没有进一步挥霍的空间了。如果资金继续沉淀在土地上,那么经济增长从短期看是继续放缓(你也可意淫为“稳”),从长期看,则必然江河日下,活力日失。

一个正常的政府是不会让这种情况持续下去,更何况中国现在还面临外部的压力,特朗普上台以来,美国极可能会有两个变化:

第一是美国极可能进入加息通道,美联储的主席们也多次提到缩表问题;

第二是美国极可能大幅度降低企业税负;

第一个变化下,中国几乎没有货币宽松的空间了。中国的货币量占GDP的比例远远超过其他国家,外汇是资金的价格,从长期看只取决于供应量与需求量,继续宽松人民币将大幅承压。

|

现在一直在讨论脱虚入实的事,也在讨论给企业降税的问题。问题是,如果给企业减税,中国财政收入立即少了一大块,用什么去填这个窟窿?

答案极可能是也只能是这个:从沉淀超过40%固定资产投资的土地上将资本剥离。

土地对应的就是房地产行业。

|

这是一个相当高技术的活。从过去的历史看,几乎没有成功案例。一个国家很难在不打爆杠杆的情况下,实现房地产市场的平稳落地,这里面有日本、也有美国。

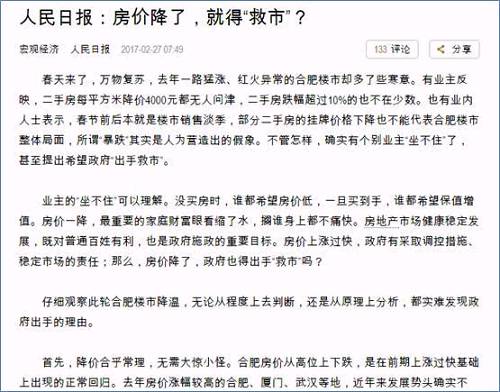

从人民日报的报道来看,政府似乎开始做舆论准备了。

|

结语

从2003年起,中国固定资产投资里真正形成资本的比例逐年降低,到2015年,这个比例降到了54%。

这意味着超过40%的固定资产投资沉淀在了土地交易金上,而没有形成真正的有效资本。这种模式是不可能继续下去的,无论是从国内的经济趋势来看,还是从国外的压力来看。

以前看日帝、美帝政府,真敢下手啊,推高利率主动刺破资产泡沫,现在想想,其实也是不得已而为之的事情。现在恐怕轮到中国了。

对投资者而言,如果哪天中国真的开征房地产税,不要惊慌:这极可能是股票大牛市的开端。

文章来源:微信公众号港股那点事

相关阅读